,本文主要探讨养老金的计算方式,养老金计算对于广大职工来说至关重要,它直接关系到退休后的生活质量,文中将详细介绍养老金计算所涉及的各项因素,包括缴费基数、缴费年限、个人账户累计储存额等,通过对这些因素的剖析,为您揭开养老金计算的神秘面纱,帮助您清晰了解养老金的构成及计算过程,使您在规划退休生活时能够做到心中有数,更好地应对养老问题。

在我们的社会生活中,养老金是一个至关重要的话题,它关系到每一个劳动者退休后的生活质量和经济保障,养老金到底是怎么计算的呢?这其中包含着一系列复杂而又严谨的规则和公式。

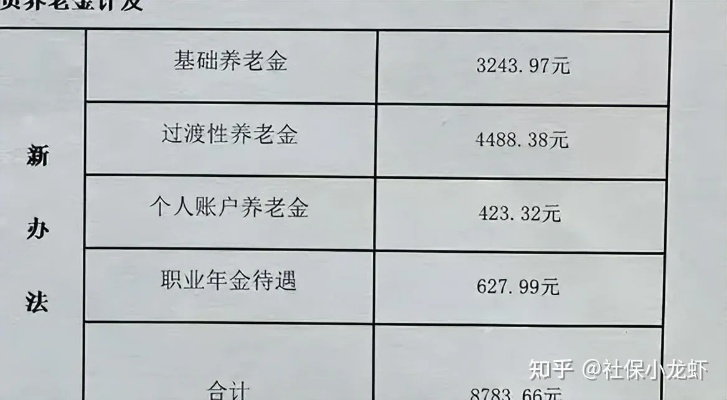

养老金的计算通常由多个部分组成,首先是基础养老金,基础养老金的计算与当地的社会平均工资、本人的平均缴费指数以及缴费年限等因素密切相关,社会平均工资是一个地区在一定时期内所有职工工资的平均值,它反映了该地区的经济发展水平和工资水平,本人的平均缴费指数则是根据个人历年的缴费工资与当年社会平均工资的比值进行加权平均计算得出的,缴费年限则是指个人累计缴纳养老保险的年限,基础养老金的计算公式一般为:基础养老金 =(退休时当地上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%。

假设某地区的社会平均工资为每月6000元,某人的平均缴费指数为1.2,缴费年限为30年,他的基础养老金计算如下:首先计算本人指数化月平均缴费工资,即6000元 × 1.2 = 7200元,然后代入公式,(6000元 + 7200元)÷ 2 × 30 × 1% = 1980元。

除了基础养老金,个人账户养老金也是养老金的重要组成部分,个人账户养老金的计算相对较为简单,它是根据个人养老保险个人账户的累计储存额除以计发月数得出的,个人账户的累计储存额包括个人缴纳的养老保险费用以及单位缴纳的部分按照一定比例计入个人账户的金额,计发月数则是根据退休年龄来确定的,不同的退休年龄对应着不同的计发月数,60岁退休的计发月数为139个月,55岁退休的计发月数为170个月,50岁退休的计发月数为195个月。

假设某人的个人账户累计储存额为120000元,60岁退休,那么他的个人账户养老金为120000元 ÷ 139个月 ≈ 863元。

如果个人在工作期间有视同缴费年限,那么这部分年限也会对养老金产生影响,视同缴费年限是指在实行养老保险制度之前,个人按照国家规定计算的连续工龄,在计算养老金时,视同缴费年限视同实际缴费年限,同样可以参与基础养老金的计算。

需要注意的是,养老金的计算并不是一成不变的,它会随着社会经济的发展和政策的调整而进行相应的变化,社会平均工资的调整、养老保险制度的改革等都会对养老金的计算产生影响。

对于个人来说,要想在退休后获得较高的养老金待遇,需要在工作期间积极缴纳养老保险,并且尽量提高自己的平均缴费指数,合理规划职业生涯,延长缴费年限也是增加养老金的有效途径。

养老金的计算是一个综合考虑多个因素的过程,它关系到每一个劳动者的切身利益,了解养老金的计算方法,有助于我们更好地规划自己的退休生活,为未来的养老生活提供坚实的经济保障,希望通过本文的介绍,能够让您对养老金的计算有一个更加清晰的认识。

京公网安备11000000000001号

京公网安备11000000000001号 黑ICP备16006359号-1

黑ICP备16006359号-1

还没有评论,来说两句吧...