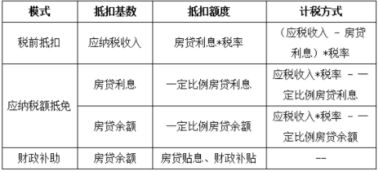

房贷利息计算是一个复杂但关键的问题,它涉及多种因素,包括贷款本金、利率、还款方式和贷款期限等,等额本息和等额本金是常见的还款方式,等额本息每月还款额固定,但利息占比较高;等额本金前期还款压力较大,但总利息支出较少,利率的高低直接影响利息支出,固定利率和浮动利率各有特点,贷款期限越长,利息总额可能越高,但每月还款压力相对较小,准确计算房贷利息对于购房者规划财务、合理安排还款计划至关重要,购房者还需了解相关政策和银行规定,以确保利息计算的准确性和合法性。

在当今社会,拥有自己的住房是许多人的梦想,而购房过程中,房贷成为了实现这个梦想的重要途径之一,房贷利息的计算则是购房者必须要了解的关键环节,它直接关系到购房者的还款压力和购房成本,本文将对房贷利息的计算方法进行全面解析,帮助读者更好地理解这一重要概念。

房贷利息的基本概念

房贷利息是指购房者向银行等金融机构借款用于购买住房时,所需要支付的额外费用,银行作为出借方,会根据借款金额、借款期限和贷款利率等因素来确定房贷利息的数额,房贷利息的支付方式通常有等额本息和等额本金两种。

等额本息是指在还款期内,每月偿还同等数额的贷款(包括本金和利息),由于每月偿还的金额固定,所以前期还款中利息所占比例较大,本金所占比例较小;后期还款中本金所占比例逐渐增大,利息所占比例逐渐减小。

等额本金是指在还款期内,将贷款总额等分,每月偿还固定的本金,以及剩余贷款在本月所产生的利息,由于每月偿还的本金固定,而利息随着本金的减少而逐月递减,所以等额本金还款方式下,每月还款金额逐渐减少。

房贷利息的计算方法

等额本息还款法 等额本息还款法的计算公式为:每月还款额 = [贷款本金 × 月利率 × (1 + 月利率)^n] ÷ [(1 + 月利率)^n - 1],其中n为还款总月数。

小李贷款购买了一套总价为100万元的住房,首付30万元,贷款金额为70万元,贷款期限为20年,年利率为5%,则月利率为5% ÷ 12 = 0.4167%,还款总月数为20 × 12 = 240个月,将这些数据代入公式可得:每月还款额 = [700000 × 0.4167% × (1 + 0.4167%)^240] ÷ [(1 + 0.4167%)^240 - 1] = 4882.77元。

在等额本息还款方式下,小李在20年的还款期限内总共需要支付的利息为:4882.77 × 240 - 700000 = 471864.8元。

等额本金还款法 等额本金还款法的计算公式为:每月还款额 = (贷款本金 ÷ 还款总月数) + (贷款本金 - 已归还贷款本金累计额) × 月利率。

仍以上述小李的贷款为例,采用等额本金还款法时,每月偿还的本金为700000 ÷ 240 = 2916.67元,第一个月的利息为700000 × 0.4167% = 2916.9元,所以第一个月的还款额为2916.67 + 2916.9 = 5833.57元。

第二个月的已归还贷款本金累计额为2916.67元,所以第二个月的利息为(700000 - 2916.67)× 0.4167% = 2857.74元,第二个月的还款额为2916.67 + 2857.74 = 5774.41元,以此类推,每个月的还款额都会逐渐减少。

在等额本金还款方式下,小李在20年的还款期限内总共需要支付的利息为:(2916.67 + 2916.67 × 239)× 0.4167% × 240 ÷ 2 = 350000元。

影响房贷利息的因素

-

贷款利率 贷款利率是影响房贷利息的最主要因素,贷款利率的高低直接决定了购房者每月需要支付的利息数额,贷款利率会受到市场供求关系、央行货币政策、借款人信用状况等多种因素的影响,在当前的房地产市场中,房贷利率通常会根据央行的基准利率进行调整。

-

贷款金额 贷款金额越大,购房者需要支付的利息也就越多,在购房时,购房者应该根据自己的经济实力合理确定贷款金额,避免过度借贷导致还款压力过大。

-

贷款期限 贷款期限越长,每月需要支付的利息也就越多,虽然长期贷款可以降低每月的还款压力,但购房者需要支付的总利息也会相应增加,购房者在选择贷款期限时,应该综合考虑自己的还款能力和购房成本,选择一个合适的贷款期限。

-

还款方式 不同的还款方式会对房贷利息产生不同的影响,如前文所述,等额本息还款法前期还款中利息所占比例较大,等额本金还款法前期还款中本金所占比例较大,在选择还款方式时,购房者应该根据自己的财务状况和还款能力选择适合自己的还款方式。

房贷利息计算的注意事项

-

了解银行的收费标准 除了房贷利息之外,银行还可能会收取一些其他的费用,如手续费、评估费、保险费等,购房者在办理房贷时,应该了解银行的收费标准,避免因为不了解相关费用而造成不必要的经济损失。

-

注意利率调整 房贷利率可能会随着市场情况的变化而进行调整,购房者在签订房贷合同前,应该了解银行的利率调整政策,以及在利率调整后自己的还款金额会发生怎样的变化。

-

提前还款的规定 有些银行会对提前还款进行限制,或者收取一定的违约金,购房者在签订房贷合同前,应该了解银行关于提前还款的规定,以便在需要提前还款时能够做出合理的决策。

房贷利息计算是购房者在办理房贷时必须要了解的重要内容,通过本文的介绍,我们对房贷利息的基本概念、计算方法、影响因素以及注意事项都有了较为全面的了解,购房者在办理房贷时,应该根据自己的实际情况,选择合适的贷款金额、贷款期限和还款方式,并注意银行的收费标准和利率调整政策,以降低自己的购房成本和还款压力。

京公网安备11000000000001号

京公网安备11000000000001号 黑ICP备16006359号-1

黑ICP备16006359号-1

还没有评论,来说两句吧...