劳务报酬个人所得税是指个人独立从事各种非雇佣的各种劳务所取得的所得征收的一种税,本文对劳务报酬个人所得税政策进行解读,并探讨如何进行合理规划,明确劳务报酬的定义和范围,以及适用的税率和扣除标准,分析劳务报酬所得的计算方法,包括应纳税所得额的确定和应纳税额的计算,还介绍了劳务报酬个人所得税的申报和缴纳方式,提出了一些合理规划劳务报酬个人所得税的建议,如合理安排收入时间、选择合适的扣除项目、利用税收优惠政策等,通过合理规划,可以有效降低个人所得税负担,提高个人的实际收入水平。

在当今社会经济活动日益频繁的背景下,劳务报酬所得作为个人收入的重要组成部分,其相关的个人所得税政策备受关注,劳务报酬所得与工资、薪金所得等其他形式的收入存在着一定的区别,其纳税规定和计算方法也较为复杂,正确理解和把握劳务报酬个人所得税政策,对于保障纳税人的合法权益、促进税收公平以及推动经济健康发展都具有重要意义,本文将对劳务报酬个人所得税的相关政策进行详细解读,并探讨如何进行合理规划。

劳务报酬个人所得税的基本概念与范围

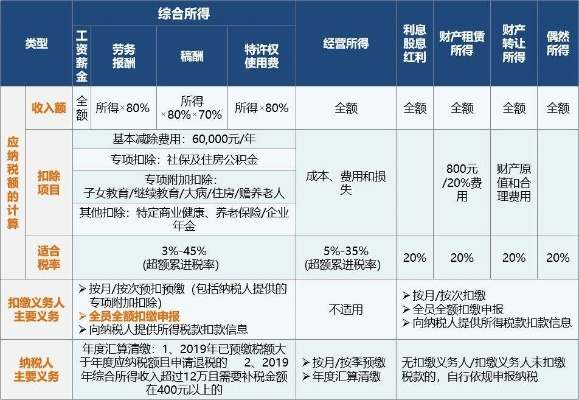

(一)劳务报酬所得的定义 劳务报酬所得是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

(二)劳务报酬所得与其他所得的区别 劳务报酬所得与工资、薪金所得的主要区别在于,劳务报酬所得是个人独立从事各种技艺、提供各项劳务取得的报酬,而工资、薪金所得则是个人因任职或者受雇于单位而取得的报酬,劳务报酬所得一般是一次性取得的,而工资、薪金所得通常是按月或按次发放的。

劳务报酬个人所得税的税率与计税方法

(一)税率 劳务报酬所得适用比例税率,税率为20%,对劳务报酬所得一次收入畸高的,可以实行加成征收,具体加成办法由国务院规定。

(二)计税方法

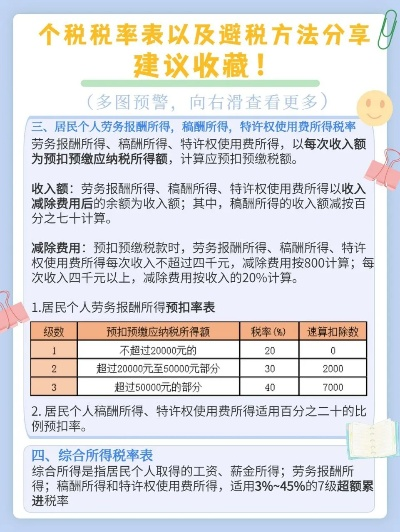

- 每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

- 应纳税额=应纳税所得额×适用税率。

某人取得劳务报酬所得5000元,其应纳税所得额为5000×(1-20%)=4000元,应纳税额为4000×20%=800元。

劳务报酬个人所得税的特殊规定

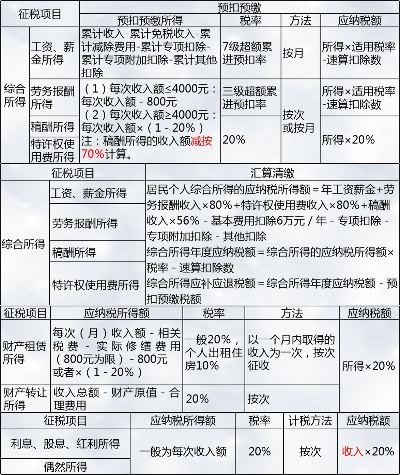

(一)劳务报酬所得的次的确定 劳务报酬所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

(二)劳务报酬所得的预扣预缴

- 预扣预缴应纳税所得额的计算 劳务报酬所得预扣预缴应纳税所得额=收入减除费用后的余额×预扣率-速算扣除数。

- 预扣率和速算扣除数的确定 根据劳务报酬所得预扣预缴应纳税所得额的不同区间,适用不同的预扣率和速算扣除数,具体预扣率和速算扣除数见下表:

| 级数 | 预扣预缴应纳税所得额 | 预扣率 | 速算扣除数 |

|---|---|---|---|

| 1 | 不超过20000元的部分 | 20% | 0 |

| 2 | 超过20000元至50000元的部分 | 30% | 2000 |

| 3 | 超过50000元的部分 | 40% | 7000 |

某人取得劳务报酬所得10000元,其预扣预缴应纳税所得额为10000×(1-20%)=8000元,对应的预扣率为20%,速算扣除数为0,应预扣预缴税额为8000×20%=1600元。

(三)劳务报酬所得的汇算清缴

- 汇算清缴的条件 劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额,稿酬所得的收入额减按百分之七十计算。 居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。

- 汇算清缴应纳税额的计算 居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。 应纳税额=应纳税所得额×适用税率-速算扣除数。

某人全年取得劳务报酬所得200000元,稿酬所得50000元,特许权使用费所得30000元,其全年综合所得收入额为(200000+50000×70%+30000)×(1-20%)=200000元,全年应纳税所得额为200000-60000=140000元,对应的适用税率为20%,速算扣除数为16920元,全年应纳税额为140000×20%-16920=11080元。

劳务报酬个人所得税的合理规划

(一)合理安排收入时间 由于劳务报酬所得是按次或按月计算纳税的,纳税人可以通过合理安排收入时间,将收入分散到不同的月份或年度,以降低适用税率,减少应纳税额,纳税人可以将一次性取得的劳务报酬收入分多次取得,或者将收入推迟到下一年度取得。

(二)充分利用专项附加扣除 纳税人可以根据自身情况,充分利用专项附加扣除政策,如子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等,以减少应纳税所得额,降低应纳税额,纳税人可以将子女教育、继续教育、大病医疗等专项附加扣除在年度汇算清缴时进行申报扣除。

(三)选择合适的纳税方式 纳税人可以根据自己的实际情况,选择合适的纳税方式,如果纳税人的劳务报酬所得主要来自于一个单位,且该单位已经按照规定代扣代缴了个人所得税,纳税人可以选择不进行汇算清缴;如果纳税人的劳务报酬所得来自于多个单位,或者该单位没有按照规定代扣代缴个人所得税,纳税人则需要进行汇算清缴。

(四)寻求专业税务咨询 由于劳务报酬个人所得税政策较为复杂,纳税人可以寻求专业税务咨询,了解相关政策和规定,以确保自己的纳税行为合法合规,税务咨询机构可以为纳税人提供专业的税务咨询服务,帮助纳税人制定合理的税务筹划方案,降低纳税风险。

劳务报酬个人所得税是个人所得税的重要组成部分,正确理解和把握劳务报酬个人所得税政策,对于保障纳税人的合法权益、促进税收公平以及推动经济健康发展都具有重要意义,纳税人可以通过合理安排收入时间、充分利用专项附加扣除、选择合适的纳税方式以及寻求专业税务咨询等方式,进行劳务报酬个人所得税的合理规划,降低纳税风险,提高纳税效益,税务机关也应加强对劳务报酬个人所得税的征管,确保税收政策的贯彻落实,维护税收公平。

京公网安备11000000000001号

京公网安备11000000000001号 黑ICP备16006359号-1

黑ICP备16006359号-1

还没有评论,来说两句吧...