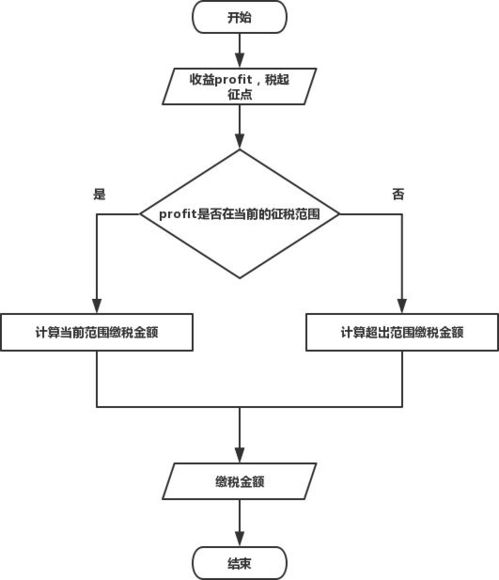

个人所得税计算标准是确定个人应纳税额的重要依据,它综合考虑了收入类型、扣除项目、税率等因素,收入类型包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等,扣除项目如基本减除费用、专项附加扣除等,旨在减轻纳税人负担,税率则根据收入水平分为不同档次,计算时,先将各项收入汇总,扣除相应的扣除项目,然后按照适用税率计算应纳税额,在扣除必要费用后,工资薪金所得适用超额累进税率,通过明确计算标准,使个人所得税的征收更加公平合理,既保障国家税收收入,又体现对纳税人实际情况的考量。

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税,它在调节收入分配、促进社会公平等方面发挥着重要作用,而个人所得税计算标准则是确定纳税人应纳税额的关键依据。

个人所得税的基本概念

个人所得税的纳税人包括居民个人和非居民个人,居民个人是指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,非居民个人是指在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人。

个人所得税的应税所得包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得,经营所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得等。

个人所得税计算标准的具体内容

(一)工资、薪金所得的计算标准

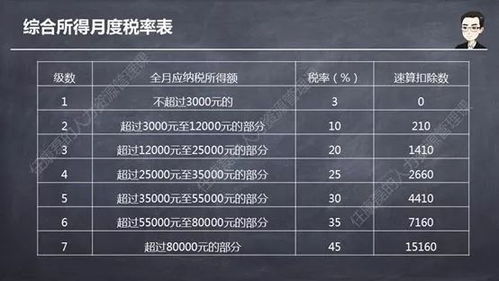

工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额。

-

专项附加扣除 为了进一步减轻纳税人的负担,个人所得税法规定了专项附加扣除项目,包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等,纳税人可以根据自己的实际情况,在申报纳税时扣除相应的专项附加扣除金额。 纳税人有子女正在接受全日制学历教育,可以按照每个子女每月1000元的标准扣除;纳税人本人或配偶发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准扣除;纳税人在主要工作城市没有自有住房而发生的住房租金支出,根据不同城市的标准扣除,如直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元等。

-

其他扣除项目 除了专项附加扣除外,个人所得税法还规定了其他扣除项目,如基本减除费用、五险一金等专项扣除,基本减除费用是每月5000元,是对纳税人基本生活费用的扣除,五险一金等专项扣除是按照国家规定的比例,由单位代扣代缴的部分,如基本养老保险、基本医疗保险、失业保险、住房公积金等。

(二)劳务报酬所得、稿酬所得、特许权使用费所得的计算标准

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

-

劳务报酬所得 劳务报酬所得属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。 劳务报酬所得适用比例税率,税率为百分之二十,对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。 纳税人取得劳务报酬所得800元,不需要缴纳个人所得税;取得劳务报酬所得4000元,应纳税所得额为4000-800=3200元,应纳税额为3200×20%=640元;取得劳务报酬所得20000元,应纳税所得额为20000×(1-20%)=16000元,应纳税额为16000×20%=3200元。

-

稿酬所得 稿酬所得以收入减除百分之二十的费用后的余额为收入额,稿酬所得的收入额减按百分之七十计算。 纳税人取得稿酬所得5000元,应纳税所得额为5000×(1-20%)×70%=2800元,应纳税额为2800×20%=560元。

-

特许权使用费所得 特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。 纳税人取得特许权使用费所得10000元,应纳税所得额为10000×(1-20%)=8000元,应纳税额为8000×20%=1600元。

(三)经营所得的计算标准

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额为应纳税所得额。

-

成本、费用 成本是指纳税人从事生产、经营活动所发生的各项直接支出和分配计入成本的间接费用以及销售费用、管理费用、财务费用,费用是指纳税人每一纳税年度发生的与取得应纳税收入有关的所有必要和正常的成本、费用、税金和损失。 纳税人从事个体工商户经营,购买原材料的支出、支付的员工工资、水电费等都属于成本、费用。

-

损失 损失是指纳税人在生产、经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。 纳税人的仓库发生火灾,造成存货毁损,这部分损失可以在计算应纳税所得额时扣除。

(四)利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得的计算标准

利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得,以每次收入额为应纳税所得额。

-

利息、股息、红利所得 利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。 纳税人取得银行存款利息1000元,这1000元就是应纳税所得额,应纳税额为1000×20%=200元。

-

财产租赁所得 财产租赁所得,以一个月内取得的收入为一次,财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。 纳税人出租房屋取得租金收入5000元,应纳税所得额为5000×(1-20%)=4000元,应纳税额为4000×20%=800元。

-

财产转让所得 财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。 纳税人转让一套住房,取得转让收入100万元,该住房的原值为80万元,转让过程中发生的合理费用为5万元,应纳税所得额为100-80-5=15万元,应纳税额为15×20%=3万元。

-

偶然所得 偶然所得,以每次取得该项收入为一次,偶然所得适用比例税率,税率为百分之二十。 纳税人中奖获得奖金50000元,应纳税额为50000×20%=10000元。

个人所得税计算标准的变化与影响

随着经济社会的发展和个人所得税制度的不断完善,个人所得税计算标准也在不断变化,近年来,我国个人所得税法进行了多次修订,主要目的是进一步减轻中低收入群体的负担,调节收入分配,促进社会公平。

2018年个人所得税法修订,将基本减除费用标准从每月3500元提高到每月5000元,同时增加了专项附加扣除项目,这使得更多的纳税人受益,专项附加扣除项目的实施,考虑了纳税人的实际负担情况,更加符合公平原则。

个人所得税计算标准的变化对纳税人的影响是多方面的,减轻了中低收入群体的负担,提高了他们的可支配收入,有利于促进消费和经济增长,也对高收入群体的收入产生了一定的调节作用,有利于缩小收入差距,促进社会公平。

个人所得税计算标准的应用与注意事项

(一)应用 纳税人在申报纳税时,需要根据自己的收入情况,按照个人所得税计算标准计算应纳税额,纳税人可以通过自行申报或委托单位代扣代缴的方式缴纳个人所得税。 纳税人是一名个体工商户,从事服装销售业务,其收入包括销售收入、租金收入等,在计算应纳税所得额时,需要将各项收入相加,扣除成本、费用和损失后,按照经营所得的计算标准计算应纳税额。

(二)注意事项

- 准确申报收入 纳税人在申报纳税时,需要准确申报自己的收入情况,不得隐瞒或虚报收入,如果纳税人故意隐瞒或虚报收入,将面临税务处罚。

- 及时了解税收政策 个人所得税政策不断变化,纳税人需要及时了解最新的税收政策,以便正确计算应纳税额,纳税人可以通过税务部门的官方网站、微信公众号等渠道获取最新的税收政策信息。

- 保留相关凭证 纳税人在计算应纳税额时,需要保留相关的凭证,如发票、合同、支付凭证等,这些凭证可以作为纳税人申报纳税的依据,也可以在税务部门进行检查时提供证明。

个人所得税计算标准是个人所得税制度的核心内容,它直接关系到纳税人的税负和利益,纳税人需要了解个人所得税计算标准的具体内容,准确计算应纳税额,及时缴纳个人所得税,税务部门也需要加强对个人所得税的征管,确保税收政策的贯彻落实,维护税收秩序。

京公网安备11000000000001号

京公网安备11000000000001号 黑ICP备16006359号-1

黑ICP备16006359号-1

还没有评论,来说两句吧...